Page 19 - FLIPBOOK_NI_MAJ_2024

P. 19

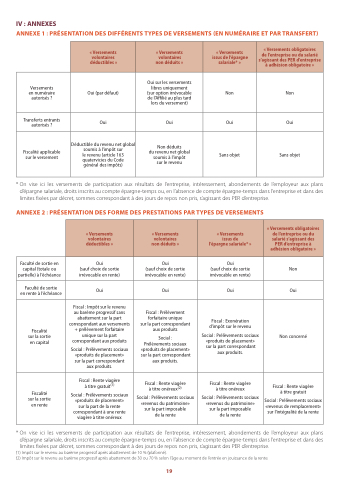

IV : ANNEXES

ANNEXE 1 : PRÉSENTATION DES DIFFÉRENTS TYPES DE VERSEMENTS (EN NUMÉRAIRE ET PAR TRANSFERT)

« Versements volontaires déductibles »

« Versements volontaires non déduits »

« Versements issus de l’épargne salariale* »

« Versements obligatoires de l’entreprise ou du salarié s’agissant des PER d’entreprise à adhésion obligatoire »

Versements en numéraire autorisés ?

Oui (par défaut)

Oui sur les versements libres uniquement (sur option irrévocable de l’Affilié au plus tard lors du versement)

Non

Non

Transferts entrants autorisés ?

Oui

Oui

Oui

Oui

Fiscalité applicable sur le versement

Déductible du revenu net global soumis à l’impôt sur

le revenu (article 163 quatervicies du Code général des impôts)

Non déduits

du revenu net global soumis à l’impôt sur le revenu

Sans objet

Sans objet

* On vise ici les versements de participation aux résultats de l’entreprise, intéressement, abondements de l’employeur aux plans d’épargne salariale, droits inscrits au compte épargne-temps ou, en l’absence de compte épargne-temps dans l’entreprise et dans des limites fixées par décret, sommes correspondant à des jours de repos non pris, s’agissant des PER d’entreprise.

ANNEXE 2 : PRÉSENTATION DES FORME DES PRESTATIONS PAR TYPES DE VERSEMENTS

« Versements volontaires déductibles »

« Versements volontaires non déduits »

« Versements issus de l’épargne salariale* »

« Versements obligatoires de l’entreprise ou du salarié s’agissant des PER d’entreprise à adhésion obligatoire »

Faculté de sortie en capital (totale ou partielle) à l’échéance

Oui

(sauf choix de sortie irrévocable en rente)

Oui

(sauf choix de sortie irrévocable en rente)

Oui

(sauf choix de sortie irrévocable en rente)

Non

Faculté de sortie en rente à l’échéance

Oui

Oui

Oui

Oui

Fiscalité sur la sortie en capital

Fiscal : Impôt sur le revenu au barème progressif sans abattement sur la part correspondant aux versements + prélèvement forfaitaire unique sur la part correspondant aux produits

Social : Prélèvements sociaux «produits de placement» sur la part correspondant aux produits.

Fiscal : Prélèvement forfaitaire unique

sur la part correspondant aux produits

Social : Prélèvements sociaux «produits de placement» sur la part correspondant aux produits.

Fiscal : Exonération d’impôt sur le revenu

Social : Prélèvements sociaux «produits de placement» sur la part correspondant aux produits.

Non concerné

Fiscalité sur la sortie en rente

Fiscal : Rente viagère à titre gratuit(1)

Social : Prélèvements sociaux «produits de placement» sur la part de la rente correspondant à une rente viagère à titre onéreux

Fiscal : Rente viagère à titre onéreux(2)

Social : Prélèvements sociaux «revenus du patrimoine» sur la part imposable

de la rente

Fiscal : Rente viagère à titre onéreux

Social : Prélèvements sociaux «revenus du patrimoine» sur la part imposable

de la rente

Fiscal : Rente viagère à titre gratuit

Social : Prélèvements sociaux «revenus de remplacement» sur l’intégralité de la rente

* On vise ici les versements de participation aux résultats de l’entreprise, intéressement, abondements de l’employeur aux plans d’épargne salariale, droits inscrits au compte épargne-temps ou, en l’absence de compte épargne-temps dans l’entreprise et dans des limites fixées par décret, sommes correspondant à des jours de repos non pris, s’agissant des PER d’entreprise.

(1) Impôt sur le revenu au barème progressif après abattement de 10 % (plafonné).

(2) Impôt sur le revenu au barème progressif après abattement de 30 ou 70 % selon l’âge au moment de l’entrée en jouissance de la rente.

19