À quel âge puis-je commencer à cotiser ?

Il faut commencer à cotiser le plus tôt possible. Plus tôt vous cotisez, plus important est le montant de l’épargne retraite que vous toucherez durant votre retraite. Cependant, il n’est jamais trop tard pour cotiser et se préparer un complément de retraite pour s’assurer un revenu complémentaire pendant sa retraite. Dans ce cas, vous pouvez, en complément des cotisations mensuelles, faire des versements libres dans la limite de 50 000 € par an(1).

(1) Dans les conditions et limites fixées par la législation fiscale en vigueur. Par défaut, les cotisations sont considérées comme étant déductibles du revenu net global soumis à l'impôt sur le revenu. Si vous souhaitez renoncer à la déductibilité fiscale, vous pourrez exercer l'option pour la non déductibilité prévue à l'article L. 224-20 du Code monétaire et financier. Cette option devra être exercée, par écrit, auprès de l'Assureur au plus tard lors du versement.

Mon conjoint non hospitalier peut-il cotiser à la Complémentaire Retraite des Hospitaliers ?

Oui, si vous êtes affilié à la CRH, votre conjoint, marié, concubin ou partenaire lié par un PACS peut cotiser à la Complémentaire Retraite des Hospitaliers. Il bénéficiera de l’ensemble des avantages de la CRH.

Quel est le montant des cotisations et est-il possible de le changer durant ma carrière ?

Vous êtes agent hospitalier : Lors de votre affiliation, vous avez le choix entre 4 taux de cotisation* : 2,5 %, 3,5 %, 4,5 % ou 5,5 % de votre salaire brut mensuel de base. Vous pouvez changer ce taux quand vous le souhaitez, à la baisse comme à la hausse, sans frais, ni pénalité.

Vous êtes conjoint non hospitalier ou personnel médical : Lors de votre affiliation, vous pouvez choisir le montant de vos cotisations* compris entre 20 € et 500 €. Ces cotisations s'effectuent par prélèvement automatique et bien entendu, vous pouvez changer ce montant quand vous le souhaitez, à la baisse comme à la hausse, sans frais, ni pénalité.

Les allocataires peuvent réaliser des versements complémentaires, sous réserve que leur Plan d'Epargne Retraite soit toujours actif, avec une possibilité de déduction fiscale sur le montant du revenu imposable jusqu'à 4 000 €.

* Dans les conditions et limites fixées par la législation fiscale en vigueur. Par défaut, les cotisations sont considérées comme étant déductibles du revenu net global soumis à l'impôt sur le revenu. Si vous souhaitez renoncer à la déductibilité fiscale, vous pourrez exercer l'option pour la non déductibilité prévue à l'article L. 224-20 du Code monétaire et financier. Cette option devra être exercée, par écrit, auprès de l'Assureur au plus tard lors du versement.

Est-ce que je peux continuer à cotiser même si je ne travaille plus à l’hôpital ?

Oui, vous pouvez continuer à cotiser si vous quittez un établissement adhérant au C.G.O.S, êtes en cessation d’activité ou en disponibilité. Dans ce cas, vous devez informer le Centre de Service Hospitalier d’Allianz et vos cotisations seront prélevées directement sur votre compte bancaire tout en continuant à bénéficier des mêmes avantages.

Est-ce que je peux suspendre mes cotisations ?

Oui, vous pouvez suspendre vos cotisations et les reprendre quand vous le souhaitez sans aucune pénalité. Tous vos points cotisés vous sont, bien sûr, définitivement acquis. Vous pourrez reprendre vos cotisations à tout moment, durant la vie active.

Comment faire pour reprendre ses cotisations quand on a déjà quitté l’hôpital ?

Il vous suffit de contacter le Centre de Service Hospitalier d’Allianz au 0 978 978 015 (appel non surtaxé).

Pourquoi ne peut-on pas cotiser au-delà d’un certain montant

Si vous êtes agent hospitalier, vous pouvez cotisez mensuellement jusqu'à 5,5 % de votre salaire brut mensuel de base. Vous pouvez changer ce taux quand vous le souhaitez, à la baisse comme à la hausse, sans frais, ni pénalité. Si vous êtes conjoint non hospitalier ou personnel médical, vous pouvez cotiser mensuellement jusqu'à 500 € maximum.

Toutefois et en complément, vous pouvez effectuer, chaque année, des versements libres dans la limite de 50 000 € par an(1).

(1) Dans les conditions et limites fixées par la législation fiscale en vigueur. Par défaut, les cotisations sont considérées comme étant déductibles du revenu net global soumis à l'impôt sur le revenu. Si vous souhaitez renoncer à la déductibilité fiscale, vous pourrez exercer l'option pour la non déductibilité prévue à l'article L. 224-20 du Code monétaire et financier. Cette option devra être exercée, par écrit, auprès de l'Assureur au plus tard lors du versement.

Est-ce que je peux cumuler la Complémentaire Retraite des Hospitaliers à d’autres complémentaires retraite ?

Oui, elle s’ajoute à n’importe quel autre complément de retraite public ou privé dont vous pourriez bénéficier. De même, les économies d’impôts, dont vous bénéficiez grâce à votre affiliation, peuvent être cumulées à d’autres déductions, dans la limite du plafond fixé par la législation fiscale en vigueur.

De quelles économies d’impôts puis-je bénéficier en m’affiliant à la Complémentaire Retraite des Hospitaliers ?

Selon votre choix, 100 % de vos cotisations régulières peuvent-être déductibles de votre revenu net global, dans la limite d’un plafond et dans les conditions fixées par la réglementation en vigueur.

Pour les versements volontaires libres (versements complémentaires aux cotisations régulières, limités à 50 000 € par an(1)), ces dernières sont déductibles fiscalement si vous en faites le choix.

(1) Dans les conditions et limites fixées par la législation fiscale en vigueur. Par défaut, les cotisations sont considérées comme étant déductibles du revenu net global soumis à l'impôt sur le revenu. Si vous souhaitez renoncer à la déductibilité fiscale, vous pourrez exercer l'option pour la non déductibilité prévue à l'article L. 224-20 du Code monétaire et financier. Cette option devra être exercée, par écrit, auprès de l'Assureur au plus tard lors du versement.

Comment faire pour bénéficier d’économies d’impôts ?

Sur votre déclaration annuelle des revenus, il faut indiquer le montant total des cotisations déductibles versées à la Complémentaire Retraite des Hospitaliers dans la case prévue à cet effet (Épargne Retraite C.G.O.S de votre déclaration d’impôts).

Quelle est la fiscalité si je récupère mon épargne retraite pendant la vie active pour acheter ma résidence principale ?

En cas d’acquisition de votre résidence principale (que vous soyez primo accédant ou non), la somme des cotisations versées est soumise à l’impôt sur le revenu si vous avez fait le choix de la déductibilité fiscale sur les cotisations versées mais non soumise aux prélèvements sociaux (pas de CSG, ni de RDS). Les intérêts sont eux soumis aux prélèvements sociaux et au prélèvement forfaitaire unique (PFU). Voir le détail des Modalités Fiscales.

Et pour les accidents de la vie ?

En cas d’accident de la vie, la somme des cotisations versées est exonérée de l’impôt sur le revenu et non soumise aux prélèvements sociaux (pas de CSG, ni de RDS).

Les intérêts sont eux soumis aux prélèvements sociaux (CSG et RDS). Voir le détail des Modalités Fiscales.

Quelle est la fiscalité de mon épargne retraite en cas de sortie sous forme de rente trimestrielle ou en capital ?

Selon les différents cas de figure, les montants sont soumis ou non à l’impôt sur le revenu et aux prélèvements sociaux (CSG, RDS, prélèvement forfaitaire unique). Voir le détail des Modalités Fiscales.

Qu’est-ce que la garantie décès pendant qu’on est encore en activité ?

Durant votre vie professionnelle, en cas de décès avant votre départ à la retraite, une prestation en capital sera versée au(x) bénéficiaire(s) que vous aurez désigné(s) préalablement.

Puis-je désigner plusieurs bénéficiaires pour la garantie décès ?

Il est possible de désigner plusieurs bénéficiaires. Si les bénéficiaires sont désignés en rangs successifs, il convient d’indiquer « à défaut » entre chacun d’eux. Si les bénéficiaires sont désignés conjointement, il convient de préciser « par parts égales entre eux » ou le pourcentage du capital à répartir entre eux.

À quel moment faut-il désigner le(s) bénéficiaire(s) ?

Lors de l’affiliation, vous devez désigner le(s) bénéficiaire(s) dans la partie « Garantie en cas de décès ». Vous pourrez à tout moment modifier votre choix en utilisant le bulletin de désignation (ou de modification) de bénéficiaire(s). Télécharger le formulaire.

Que se passe-t-il si je n’ai pas désigné de bénéficiaires ?

À défaut de désignation, le(s) bénéficiaire(s) en cas de décès seront :

Information sur la désignation du concubin : Il est rappelé que votre concubin ne fait pas partie des bénéficiaires désignés dans la clause type. La qualité de concubin étant difficile à établir, vous pouvez désigner nominativement votre concubin afin de faciliter le versement des capitaux décès. Il faudra alors veiller à faire évoluer votre clause bénéficiaire si votre situation change et que vous n'êtes plus en concubinage avec la personne désignée bénéficiaire.

Qu’est-ce que la garantie décès (option annuités garanties) applicable après la liquidation de la CRH ?

Cette garantie décès, en option, est nommée annuités garanties : en cas de décès après votre départ à la retraite, le ou les bénéficiaire(s) de votre choix percevront le montant de votre épargne retraite jusqu’au terme de la période garantie (25 ans maximum), sous réserve que vous ayez fait le choix de percevoir tout ou partie de votre CRH sous forme de rente.

Qui peut être bénéficiaire ?

C'est vous qui choisissez. Il peut s'agir de votre conjoint, ex conjoint, enfants, tierces personnes. Vous pouvez désigner autant de bénéficiaires que vous souhaitez.

À quel moment faut-il désigner le ou les bénéficiaires ?

Cette désignation est faite lors de la liquidation de votre épargne retraite. Cette désignation est définitive et irrévocable.

Cette garantie est-elle cumulable avec l’option réversion ?

Non, cette garantie n'est pas cumulable avec la réversion.

Que se passe-t-il si je suis toujours vivant à la fin de la période de garantie ?

Vous continuez à percevoir votre épargne retraite CRH selon les conditions contractuelles.

Qu’est-ce que l’option réversion ?

Avec l‘Option Réversion et sous réserve que vous ayez fait le choix de percevoir tout ou partie de votre épargne CRH sous forme de rente, lors de votre décès, une rente correspond à 60%, 80% ou 100% de votre complément de retraite pourra être versée sous certaines conditions à votre conjoint survivant, votre partenaire lié par un PACS ou votre concubin, à compter au plus tôt de la liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’atteinte de l’âge légal de départ à la retraite à la retraite mentionné à l’article L. 1+1 17-2 du code de la sécurité sociale.

Qui peut être bénéficiaire de ma réversion en cas de décès ?

Votre conjoint survivant peut bénéficier d’un droit à réversion sous réserve d’être non séparé de corps, non divorcé, et que le mariage ait été célébré au plus tard deux années avant la liquidation effective de la Complémentaire Retraite des Hospitaliers.

Les droits sont identiques pour le concubin ou le partenaire lié par un PACS, sous réserve de pouvoir présenter une pièce officielle attestant de l’existence d’au moins deux années de vie commune avant la liquidation effective de la Complémentaire Retraite des Hospitaliers.

Est-ce que je peux modifier mon choix concernant l’option réversion ?

Le choix est irréversible, dès lors que la notification de la rente est établie.

La réversion est-elle cumulable avec l'option annuités garanties ?

Non, elle n'est pas cumulable.

À quel âge vais-je toucher mon complément de retraite ?

Vous bénéficiez de votre complément de retraite dès votre départ à la retraite ou à partir de l’âge légal de départ à la retraite, même si vous êtes encore en activité.

Quand demander la liquidation de ma Complémentaire Retraite des Hospitaliers ?

Vous n’avez pas encore atteint l’âge légal de départ à la retraite ?

Vous bénéficiez de votre complément de retraite dès votre départ à la retraite ou à partir de l’âge légal de départ à la retraite.

Vous avez atteint l’âge légal de départ à la retraite ?

Vous pouvez, à tout moment, demander la liquidation de votre Complémentaire Retraite, même si vous êtes encore en activité.

Suis-je vraiment obligé(e) de constituer un dossier de liquidation ?

Oui, cette démarche est impérative pour percevoir votre épargne retraite.

À qui dois-je m’adresser pour constituer mon dossier ?

Où trouver mon n° de certificat réclamé dans mon dossier ?

Votre numéro de certificat est inscrit sur les relevés de points CRH que vous recevez chaque année.

Quelles sont les infos nécessaires à l'envoi du dossier ?

Pour les agents hospitaliers, le dossier de demande de liquidation ne peut pas être adressé à Allianz par le Contact C.G.O.S/CRH tant que :

Pour les autres affiliés (isolés, conjoints non hospitaliers, praticiens hospitaliers), vous pouvez adresser directement votre formulaire de demande de perception de votre complémentaire retraite

Quels sont les justificatifs obligatoires que doit contenir mon dossier pour qu’il soit traité dans les meilleurs délais ?

Pourquoi faut-il joindre l’avis d’imposition ?

Les allocations de la Complémentaire Retraite des Hospitaliers sont soumises aux retenues sociales et fiscales (CSG, CSGBIS et CRDS). Si vous êtes non imposable, l’avis d’imposition (non-imposition) permet à Allianz de déterminer s’il peut être totalement ou partiellement exonéré de ces retenues.

Si le futur allocataire est imposable, il n’est pas nécessaire de joindre le document, les retenues seront appliquées d’office.

Que se passe-t-il suite à la réception de mon dossier par Allianz ?

Vous recevrez directement de la part d’Allianz les informations nécessaires et documents à compléter pour assurer le versement de votre complémentaire retraite. Cet envoi contient en particulier toutes les informations (dont des estimations) vous permettant de vous décider sur les modalités de versement de votre Complémentaire Retraite ainsi que sur les choix de l'option Annuités Garanties ou Réversion.

Sous quel délai mon dossier sera-t-il traité par Allianz ?

Votre dossier sera traité dans un délai maximum de cinq semaines.

Quel sera le montant de l’épargne retraite que je percevrai ?

Vous souhaitez connaître le montant de l’épargne retraite que vous percevrez selon les différentes modalités de sortie et télécharger les documents à compléter pour initier la liquidation de votre CRH ?

Rendez-vous sur crh.cgos.info rubrique “Espace affilié“ puis “Mon espace cotisant - Mon compte“. Munissez-vous de vos identifiants de connexion* pour accéder à votre espace personnel sécurisé.

*Vous pouvez retrouver votre identifiant de connexion sur vos relevés de points annuels. Si vous n’avez plus votre mot de passe, vous pourrez faire une nouvelle demande de mot de passe sur votre espace personnel sécurisé.

Quelle est la date d’effet de mon épargne retraite ?

Si vous avez 60 ans et que vous avez été mis à la retraite, la date d’effet est fixée au premier jour du mois suivant la date de mise à la retraite.

Si vous avez moins de 60 ans, vous pouvez :

À la réception de votre dossier, Allianz vous adressera une estimation avec différentes hypothèses jusqu’à 60 ans, pour vous aider à fixer votre choix quant à la date d’effet souhaitée. Si vous souhaitez différer le paiement de votre rente, le choix concernant l’option réversion sera à exercer à la date de la mise en place effective.

À SAVOIR :

Si vous décidez de bénéficier de votre Complémentaire Retraite après 67 ans, une majoration s’appliquera sur cette dernière : 2.5 % à 68 ans, 5 % à 69 ans et 7.5 % à 70 ans ou plus.

Comment est versée la rente ?

Les allocations sont versées trimestriellement à terme échu, à compter de la date d’effet avec versement d’une allocation trimestrielle supplémentaire à l’ouverture de la rente.

La rente versée est-elle soumise aux retenues sociales et fiscales ?

Oui, les allocations de la CRH sont soumises aux retenues sociales et fiscales (CSG, CSGBIS et CRDS). Si l’allocataire est non imposable, l’avis d’imposition (ou de non-imposition) fourni à Allianz permettra à ce dernier de déterminer s’il peut être totalement ou partiellement exonéré de ces retenues.

La rente versée est-elle imposable ?

Oui, le montant de la rente est imposable et doit être reporté sur la déclaration des revenus à la rubrique « Pensions, Retraites et rentes ». La fiscalité applicable à la rente dépend du type de versement dont elle est issue (versement déductible, versement non déduit, etc.). Voir le détail des Modalités Fiscales.

Chaque année Allianz vous adressera un document mentionnant le montant à déclarer.

Le capital versé est-il soumis aux retenus sociales et fiscales ?

Toutes les informations sur ce sujet sont disponibles dans le document Modalités Fiscales.

Le capital versé est-il imposable ?

Toutes les informations sur ce sujet sont disponibles dans le document Modalités Fiscales.

Comment ?

Si vous ne souhaitez pas récupérer la totalité de votre CRH dès le départ à la retraite, vous pouvez vous créer une « cagnotte » dans laquelle vous puiserez au gré de vos besoins.

Comment ?

Au moment de votre départ à la retraite, vous pourrez composer la combinaison qui correspond le mieux à vos attentes : capital / rente / « cagnotte ».

Et si je souhaite acheter ma résidence principale ?

Que vous soyez primo accédant ou non, vous pouvez à tout moment, durant la vie active, récupérer tout ou partie de votre épargne retraite, sauf pour les transferts entrants de sommes issues de contrats d’entreprise à adhésion obligatoire.

Quels sont les autres cas où je peux récupérer ma CRH durant la vie active ?

Les cas ci-dessous vous permettent également de récupérer votre CRH durant la vie active :

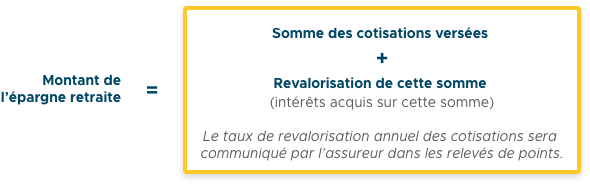

Quelle sera le montant de mon épargne retraite ?

En cas de sortie sous forme de capital (tout ou partie) :

À NOTER : En cas de sortie partielle sous forme de capital, le solde en capital disponible continue annuellement à être revalorisé.

Quelle sera le montant de mon épargne retraite ?

En cas de sortie sous forme de rente trimestrielle :

Comment savoir où j’en suis à tout moment ?

Chaque année, vous recevez un relevé de points des cotisations versées l’année précédente et le nouveau cumul des points acquis depuis votre affiliation à la Complémentaire Retraite des Hospitaliers. Ce document informe également sur la valeur de sortie en capital selon le nombre de points total acquis.

Pourquoi les relevés de points sont-ils longs à être expédiés ?

Pour régler vos cotisations, un prélèvement mensuel est effectué sur votre fiche de paie par le service paie de votre établissement. Avant la fin janvier de l’exercice suivant, ce service doit communiquer à Allianz le montant total des cotisations prélevé sur votre traitement. À partir de ce montant, Allianz détermine le nombre de points acquis pour l’année passée et vous adresse un relevé des points acquis pour l’année N-1 et depuis votre souscription. Le délai d’expédition de votre relevé de points est donc fonction du délai de communication par votre établissement à Allianz Retraite du montant total de vos cotisations annuelles.

Est-ce que le taux de rendement est le taux d’intérêt des cotisations placées par Allianz ?

Le rendement de retraite ne correspond pas à un taux d’intérêt de placement financier. Il s'agit de la valeur de service divisée par la valeur d’achat. La valeur de service et la valeur d’achat des points sont fixées chaque année, d’un commun accord, par le conseil d’administration du C.G.O.S et Allianz Retraite. Voir les informations détaillées de la valeur de service.

Y-a-t-il un % minimum pour le rendement de retraite ?

Il n’y a pas de seuil plancher pour le % du rendement de retraite. Il est fixé chaque année dans l’intérêt du régime et, de celui des affiliés et des allocataires, en fonction notamment des performances des marchés financiers.

Vous êtes :