Le fonctionnement de la retraite des hospitaliers

Un système par répartition

Le système de retraite français est basé sur la solidarité entre les générations, c’est à dire qu’il repose sur un fonctionnement par répartition : vos cotisations ne servent pas à financer votre pension future, mais celle des personnes qui sont retraitées pendant que vous êtes actifs. De même quand vous serez à la retraite, ce sont les actifs qui règleront votre pension.

2 régimes le composent :

- vous êtes fonctionnaire hospitalier :

la retraite de base (CNRACL) et la retraite additionnelle obligatoire de la Fonction publique (RAFP) - vous êtes hospitalier contractuel :

la retraite de base (CNAV) et la retraite complémentaire obligatoire (IRCANTEC)

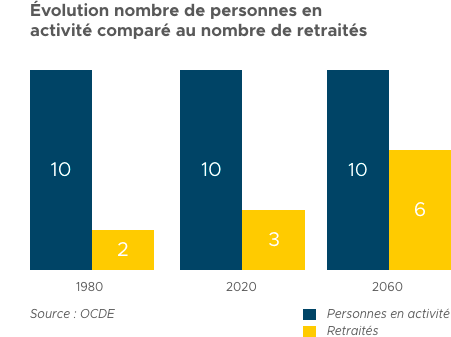

Un régime de plus en plus déséquilibré

Nous vivons de plus en plus longtemps. L'espérance de vie s'est en effet allongée alors que la natalité baisse. Par conséquent, les actifs sur lesquels reposent les cotisations retraite, sont de moins en moins nombreux alors que dans le même temps le nombre de retraités augmente.

Une femme de 60 ans vivrait encore 27,5 ans en moyenne et un homme 23,1 ans. (Source : Insee, édition 2022)

Le ratio actifs cotisants/retraités diminue ce qui conduit à un déséquilibre dans les caisses.

Aujourd’hui, 1 retraite sur 10 n’est pas financée.

En 2030, ce sera 1 sur 6.

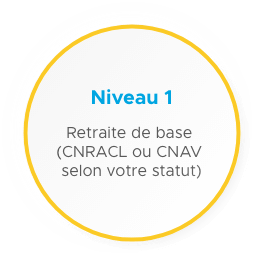

Le régime de retraite des hospitaliers

Comme tous les actifs, les agents hospitaliers cotisent pour leur retraite à 2 niveaux :

Ces 2 niveaux de pension peuvent être complétés en souscrivant à une épargne retraite de manière facultative.