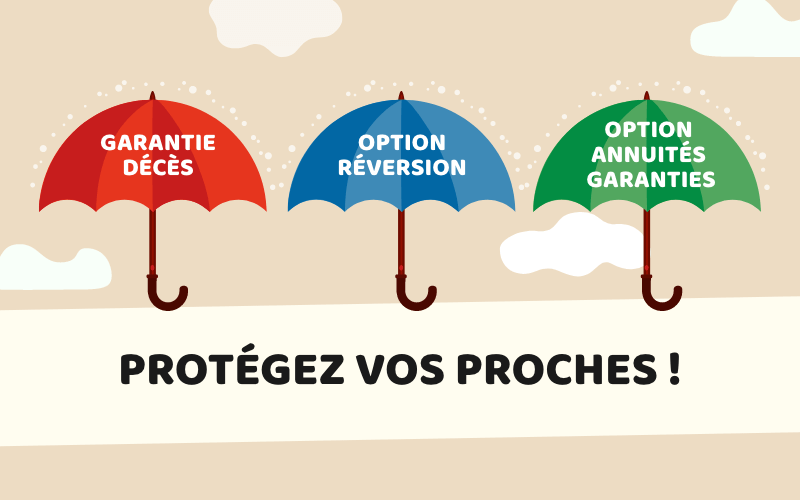

Pour protéger au mieux ses proches, il faut se préparer à toutes les éventualités. Et même prévoir ce qu’il se passerait si vous venez à décéder avant même d’avoir pu profiter de votre retraite. Attentif à toutes les situations, le C.G.O.S. a prévu, pour la Complémentaire Retraite des Hospitaliers, avec la Garantie Décès, un dispositif pour que vos proches puissent bénéficier de votre épargne retraite. Si vous venez à disparaître avant d’avoir fait valoir vos droits à la retraite, la Garantie décès assure le versement d’un capital aux bénéficiaires que vous avez choisis. Lorsque le décès intervient après le départ à la retraite, vos proches continuent à bénéficier de votre retraite avec la réversion ou les annuités garanties, sous certaines conditions et si vous avez optez pour l’une ou l’autre de ces options. Voici les informations indispensables pour tout envisager avec sérénité.

La Garantie Décès de la Complémentaire Retraite des Hospitaliers protège vos proches même pendant la période de cotisation

Si vous décédez pendant que vous êtes encore en activité, pendant la période où vous cotisez encore, donc, les bénéficiaires désignés perçoivent un capital. Ce qu’il faut surtout retenir, c’est que les cotisations déjà versées pendant vos années de carrière ne sont pas perdues. Vos proches en bénéficient, et c’est inclus dans votre contrat !

Vous choisissez les bénéficiaires de la Garantie Décès lorsque vous vous affiliez à la CRH

Les bénéficiaires de ce « capital décès » doivent être désignés dans un formulaire à remplir lors de l’affiliation. Votre conjoint ou conjointe, votre concubin ou concubine, vos parents, vos enfants déjà nés ou à naître… La Garantie Décès vous permet de désigner les bénéficiaires de votre choix, en toute liberté !

Vous pouvez ajouter des bénéficiaires quand vous le souhaitez

Parce que votre situation familiale et personnelle peut changer, vous pouvez aussi modifier les noms des bénéficiaires à tout moment. « J’avais 38 ans lorsque je me suis affiliée à la Complémentaire Retraite des Hospitaliers, détaille Dominique, infirmière près de Brest. Depuis, j’ai rencontré mon concubin, qui avait déjà un enfant. Nous avons eu une fille ensemble : toute une famille que j’ai pu ajouter facilement en tant que bénéficiaires, et cela me rassure beaucoup ! ».

Bon à savoir : dès lors que vous vous affiliez à la Complémentaire Retraite des Hospitaliers, la Garantie décès est incluse dans votre Plan Épargne Retraite, sans coût supplémentaire et sans différence sur le montant des cotisations. Cela correspond pleinement aux valeurs sociales et solidaires du C.G.O.S.

Lorsque vous liquidez votre complémentaire retraite, vous pouvez choisir une option Réversion ou Annuités Garanties

Lorsque vous faites valoir vos droits à la retraite, vous récupérez votre épargne sous plusieurs formes : un capital versé en une ou plusieurs fois, une rente trimestrielle à vie, une cagnotte disponible à tout moment… ou même une combinaison de ces possibilités. Mais saviez-vous que vous pouvez, là aussi, décider la façon dont vos proches bénéficieront de votre épargne retraite après votre décès ? Deux solutions sont possibles, en option, à condition que vous ayez choisi de percevoir tout ou partie de votre épargne retraite sous forme de rente : l’option Réversion ou l’option Annuités Garanties, « C’est bien d’avoir ce choix le moment venu, pour protéger son conjoint en fonction de la situation qui sera la nôtre à ce moment-là », souligne Inès, qui exerce en tant qu’assistante médico-administrative à Strasbourg.

L’option réversion pour assurer une rente à votre conjoint ou conjointe

Si vous avez choisi l’option Réversion, votre époux ou épouse, votre partenaire de Pacs ou votre concubin perçoit une rente après votre décès. Le montant de cette allocation est calculé sur la base de 60 %, 80 % ou 100 % de votre rente. Vous choisissez ce pourcentage lorsque vous liquidez votre épargne retraite. C’est la solution choisie par Basile, retraité de la Fonction hospitalière depuis deux ans. « Ma femme s’est occupée de nos enfants pendant près de 15 ans. Comme elle a donc exercé son activité à temps partiel, elle touche une pension de retraite moins élevée que la mienne. Si je décède avant elle, elle bénéficiera de 100 % de ma rente. Cela me rassure de penser qu’elle sera protégée financièrement ! »

L’option Annuités Garanties pour protéger un ou plusieurs bénéficiaires

Si vous préférez que votre rente profite à une autre personne que votre conjoint ou à plusieurs personnes, vous pouvez opter pour les annuités garanties. Cette disposition permet la transmission de votre complément de retraite à votre conjoint, vos enfants ou les proches de votre choix. Après votre décès, la rente leur est versée jusqu’au terme d’une période garantie de 25 années (au maximum).

Protéger ses proches est essentiel pendant votre carrière professionnelle comme pendant votre retraite. Mais il est tout aussi important d’avoir le choix, et c’est pour cela que la Complémentaire Retraite des Hospitaliers accompagne aussi chaque affilié au plus près de ses besoins de protection de ses proches !