La Complémentaire Retraite des Hospitaliers (CRH) accompagne les agents hospitaliers de la Fonction publique, tout au long de leur carrière professionnelle, pour qu’ils se constituent sereinement un complément de revenus pour leur retraite. En cotisant tous les mois, selon leur budget, les affiliés préparent leur épargne retraite simplement, avec souplesse et liberté. En effet, il est important de savoir qu’il est possible à tout moment de changer le montant de la cotisation ou même de suspendre les versements temporairement si besoin. Et cela sans frais ni pénalité. Explications.

Le choix du taux de cotisation

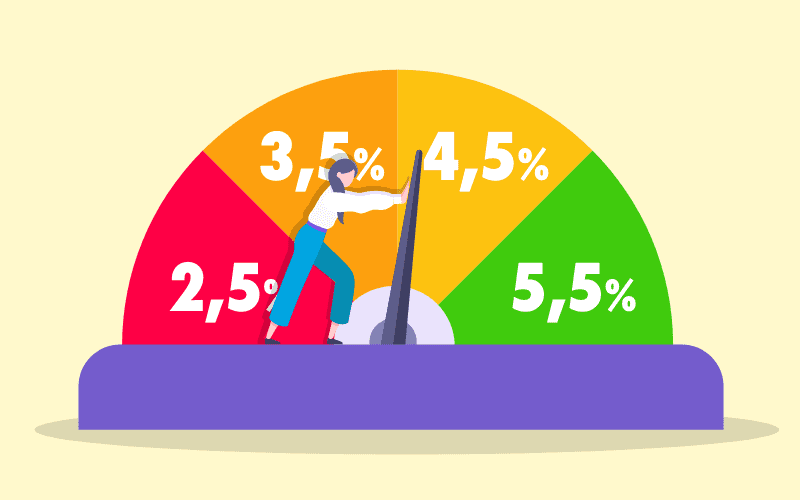

La CRH a été pensée par et pour les agents de la Fonction publique hospitalière pour être accessible à tous les niveaux de revenus. C’est ainsi que lors de l’affiliation, plusieurs taux de cotisation sont proposés pour correspondre au mieux aux possibilités budgétaires de chacun. Le taux de cotisation est un pourcentage qui s’applique sur le montant du salaire brut mensuel de base. Quatre taux de cotisation sont possibles : 2,5 %, 3,5%, 4,5 % ou 5,5 %.

Vous restez maître de l’investissement que vous souhaitez faire, à tout moment

Il est très facile de calculer le montant de votre cotisation selon ces différents taux. Logiquement, les cotisants commencent souvent par le taux le plus bas en début de carrière, car les rémunérations sont moins élevées. Ensuite, il est recommandé d’essayer d’intensifier progressivement son effort pour l’épargne retraite, en augmentant ce taux au fur et à mesure de l’évolution de sa carrière et lorsque la retraite se rapproche. Mais vous restez libre de faire vos choix comme bon vous semble, en fonction de vos contraintes et aussi de vos attentes pour ce complément de revenus. Il est important de savoir qu’aucuns frais ne sont prélevé sur vos cotisations : tous vos versements se transforment donc en épargne, pour préparer votre avenir. Concrètement, par exemple, cela signifie que le montant de votre cotisation mensuelle, basée sur votre salaire brut et prélevé chaque mois pour votre complémentaire retraite sera le suivant :

Exemples |

pour un taux de 2,5 % |

pour un taux de 3,5 % |

pour un taux de 4,5 % |

pour un taux de 5,5 % |

| AAH salaire brut 1560 € | 39 € | 54,6 € | 70,2 € | 85,8 € |

| ASH salaire brut 1730 € | 43,25 € | 60,55 € | 77,85 € | 95,15 € |

|

IDE salaire brut 1944 € |

48,6 € | 68,04 € | 87,48 € | 106,92 € |

Les conseillers de la Complémentaire Retraite des Hospitaliers sont là pour répondre à toutes vos questions et vous guider quant à la manière de vous constituer une épargne retraite, en toute sérénité, en fonction de votre situation professionnelle, personnelle (temps de travail, statut familial, etc) et selon votre budget.

Des possibilités de déductions fiscales intéressantes, chaque année

Il est important de réfléchir à ce que l’on veut ou peut consacrer à son épargne retraite, au fil du temps, mais aussi de connaître les possibilités de déduction fiscale qui y sont rattachées. C’est le cas avec les versements pour votre épargne retraite. En effet, le Gouvernement a prévu un dispositif qui permet de déduire les cotisations et versements ponctuels (dans la limite de la législation fiscale en vigueur) des agents hospitaliers qui anticipent et préparent individuellement leur retraite.

Des changements de taux sans frais ni pénalité

La CRH veille à ce que les agents hospitaliers épargnent pour leur retraite simplement et librement. Pour cette raison, il est possible de modifier le pourcentage de la cotisation à tout moment et sans frais. Ce n’est pas le cas de tous les organismes (banques et assurances) qui proposent des Plans Épargne Retraite.

Une gestion précise et souple du montant de vos cotisations pour s’adapter à votre budget

Vous avez un imprévu comme la panne de votre voiture ou un projet de rénovation de votre maison ? Vous pouvez décider de baisser quelques mois votre taux de cotisation. La CRH défend des valeurs solidaires et sociales. C’est pourquoi elle a prévu que la modification des cotisations puisse se faire simplement et sans frais. Il suffit d’en faire la demande auprès du service responsable des payes, dans votre établissement, pour passer au taux inférieur de votre choix, jusqu’au minimum de 2,5 %. Si au contraire, vous voulez consacrer plus d’argent à votre retraite, il est possible d’augmenter le taux de cotisation, de la même manière, tout aussi simplement, à tout moment. Aucuns frais ne sont prélevés pour que l’entièreté de votre argent soit consacrée à votre épargne. Mais vous ne subissez pas non plus de pénalité.

La suspension des cotisations = une sécurité en cas de coups dur

Si votre situation financière ne permet plus de cotiser tous les mois pour votre épargne retraite, vous pouvez aussi demander à suspendre des prélèvements. C’est une souplesse qui n’occasionne elle non plus, ni frais, ni pénalités. Vous êtes libre de suspendre et reprendre vos cotisations, en cas de besoin, sans savoir à vous justifier et simplement.

Des versements complémentaires possibles

Vous ne le savez peut-être pas, mais vous pouvez augmenter le montant de votre épargne retraite en dehors des cotisations mensuelles régulières. En effet, vous avez la liberté, à tout moment, de verser des sommes complémentaires sur votre épargne retraite : une façon de vous assurer un revenu complémentaire plus important pour votre retraite. Ces versements sont possibles dans la limite de 50 000 € par an, avec un minimum de 500 € par versement. C’est une véritable opportunité pour améliorer le montant de votre complément de retraite, pour demain, et aussi de bénéficier, si vous le souhaitez, d’avantages fiscaux sur votre revenu net global.