Hospitaliers : Pourquoi souscrire à une complémentaire retraite ?

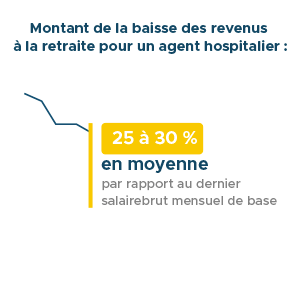

Depuis près de 60 ans, la Complémentaire Retraite des Hospitaliers (CRH) créée par le C.G.O.S. accompagne les agents pour préparer sereinement leur avenir. Cet accompagnement est essentiel : pour les titulaires et contractuels de la Fonction publique hospitalière, le départ à la retraite signifie une baisse des revenus de l’ordre de 25 à 30 % que la RAFP (Retraite additionnelle de la Fonction publique) ne suffit pas à combler.

Fidèle à ses valeurs sociales et solidaires, la Complémentaire Retraite des Hospitaliers permet au plus grand nombre de se constituer un complément de revenus disponible après la vie active grâce à un Plan Épargne Retraite (PER). Cette solution offre un maximum de souplesse et de liberté, jusqu’aux modalités de cotisation et de récupération de l’épargne retraite (capital, rente, cagnotte ou un mix de ces possibilités…).

Sommaire

- Comment est calculée la retraite de base d’un fonctionnaire hospitalier ?

- Majorations, bonifications, primes : ce qu’il faut retenir pour les hospitaliers

- Qu’est-ce que le Plan Épargne Retraite (PER) ?

- Le PER de la Complémentaire Retraite des Hospitaliers, une gestion sur-mesure de l’épargne retraite des hospitaliers

- Rente, capital, cagnotte : une grande liberté pour la sortie de l’épargne

- La Complémentaire Retraite des Hospitaliers, 1er Complément de retraite de la Fonction publique Hospitalière

- La Complémentaire Retraite des Hospitaliers (CRH), ce sont aussi des avantages pour les conjoints des agents

- Autres articles qui peuvent vous intéresser :

- Les chiffres de la retraite dans la Fonction publique hospitalière

- Et plus généralement…

Comment est calculée la retraite de base d’un fonctionnaire hospitalier ?

Pour leur régime de base, les agents titulaires de la Fonction publique hospitalière sont affiliés à la CNRACL, la caisse nationale de retraite des agents des collectivités locales, et non à la Sécurité sociale. Tout au long de sa vie professionnelle, chaque agent hospitalier valide des trimestres, qui vont servir à calculer le montant de la retraite de base versée par la CNRACL.

Celui-ci n’est en effet pas calculé par points. Mais la situation de chaque agent est personnelle : voici les informations à retenir pour estimer la valeur de cette pension.

Aller plus loin : Qu'est-ce qui est pris en compte aujourd’hui dans le calcul de la retraite des agents titulaires de la Fonction publique hospitalière ?

Les éléments pris en compte dans le calcul de la retraite du fonctionnaire hospitalier

La pension à taux plein des fonctionnaires hospitaliers est calculée sur la base de cette formule : 75 % x (nombre de trimestres cotisés et bonifications/nombre de trimestres d’assurance nécessaire pour bénéficier de la pension maximale) x traitement indiciaire des 6 derniers mois.

Combien de trimestres pour la retraite ?

Pour prétendre au taux plein (montant maximal de la pension), il faut également valider entre 167 et 172 trimestres d’assurance. Le nombre de trimestres varie selon l’année de naissance de l’agent hospitalier ou l’année d’ouverture des droits à la retraite, ainsi que selon la catégorie de l’emploi occupé (active ou sédentaire).

D’autres éléments sont pris en compte par la CNRACL (caisse nationale de retraite des agents des collectivités locales) pour le régime de base :

- l’année de départ à la retraite ;

- la durée de services effectifs ;

- les bonifications et majorations lorsqu’il y en a.

Bon à savoir : pour qu’un fonctionnaire hospitalier puisse percevoir une retraite de l’État versée par la CNRACL, il faut qu’il ait travaillé au minimum deux ans en tant que fonctionnaire.

Majorations, bonifications, primes : ce qu’il faut retenir pour les hospitaliers

Ce sont tout d’abord les trimestres cotisés qui entrent en compte dans le calcul de la retraite de base, au titre de la durée de services effectifs. Mais il faut aussi tenir compte de la situation familiale et personnelle des fonctionnaires, et des interruptions d’activité pour maladie, maternité ou encore congé parental. C’est là que le calcul des bonifications et des majorations prend toute son importance !

Comprendre les bonifications et les majorations dans la FPH

Certaines situations donnent droit à des trimestres ajoutés gratuitement. Les bonifications pour enfant, par exemple, sont accordées pour chaque enfant né avant 2004 et en cas d’interruption d’activité de deux mois minimum. La bonification est alors de 4 trimestres par enfant. Des majorations de la durée d’assurance s’appliquent aussi pour chaque enfant né après 2004, en cas d’arrêt de l’activité pendant au moins 6 mois.

La RAFP : quelle prise en compte pour les primes et indemnités des agents hospitaliers ?

Les indemnités et les primes perçues par les agents ne sont que peu prises en compte pour le calcul de la retraite de base. Elles sont uniquement incluses dans le régime additionnel de la Fonction publique (RAFP) calculé par points, dans la limite de 20 % du montant de ces indemnités et primes. Autrement dit, en dehors de la retraite complémentaire obligatoire RAFP, les primes et indemnités ne comptent pas pour la pension de base. Et bien souvent, cette retraite additionnelle ne suffit pas à compenser la baisse des revenus qui survient après la vie active.

Comment estimer le montant de sa pension de retraite de base ?

Les futurs retraités peuvent obtenir une première estimation de leur pension selon le régime de base en calculant 75 % de leur salaire en fin de carrière. Mais, pour avoir un aperçu fiable de ce que seront leurs revenus, il faut tenir compte des multiples critères et conditions qui entrent dans le calcul. À tel point qu’il peut devenir réellement complexe !

C’est justement pour aider les agents hospitaliers à avoir une idée réaliste de leur situation financière à la retraite que la CRH met à leur disposition un simulateur en ligne.

Avec ce service gratuit et très simple d’utilisation, il suffit de remplir plusieurs informations dans un formulaire :

- date de naissance ;

- année de début de carrière ;

- nombre d’enfants à charge ;

- salaire brut annuel ;

- poste ;

- statut titulaire ou non ;

- catégorie active ou sédentaire.

Il est également possible d’ajouter plus de détails sur la vie professionnelle, pour inclure d’autres éventuels régimes auxquels l’agent aurait cotisé.

Le simulateur de retraite des fonctionnaires hospitaliers donne différents résultats à partir de tous ces renseignements : une estimation du montant de la future pension versée par la CNRACL et de l’âge auquel il faudrait arrêter de travailler pour toucher le taux plein (pension maximale). Les agents peuvent aussi accéder à des résultats plus détaillés, en plusieurs points, selon différents cas de figure : s’ils n’ont pas validé assez de trimestres d’assurance ou s’ils souhaitent partir avant l’âge requis pour accéder au taux plein.

Bon à savoir : il faut distinguer le montant brut de la valeur nette de la pension de retraite. La retraite nette est obtenue en déduisant les charges sociales de la pension brute.

Qu’est-ce que le Plan Épargne Retraite (PER) ?

Le nouveau PER individuel, une disposition de la loi Pacte pour préparer l’avenir

Le Plan Épargne Retraite (PER), créé avec l’entrée en vigueur de la loi Pacte, a été officiellement lancé en octobre 2019. Il tend à remplacer de manière progressive les autres solutions d’épargne retraite qui existaient précédemment. Il est d‘ailleurs possible de transférer certains contrats d’épargne retraite vers le nouveau PER.

Objectif de ce PER : permettre aux particuliers de se constituer un complément de revenus pour préparer la période de la retraite et la baisse de leurs ressources. Dans le cas de la Complémentaire Retraite des Hospitaliers, il s’agit d’un Plan Épargne Retraite Individuel (PERI), mais il existe également des Plans d’Épargne Retraite collectifs obligatoires ou non dans les entreprises, adaptés à différents publics.

Le PER : une épargne retraite déductible des impôts

Parmi ses nombreux avantages, le Plan Épargne Retraite permet de faire des économies chaque année : cette épargne retraite est déductible du revenu net global. Il suffit de reporter le montant des cotisations dans la déclaration annuelle. Il s’agit d’une exclusivité, qui n’est pas forcément prévue avec d’autres produits d’épargne comme l’assurance-vie par exemple.

Aller plus loin : La retraite complémentaire est déductible des impôts.

Le PER de la Complémentaire Retraite des Hospitaliers, une gestion sur-mesure de l’épargne retraite des hospitaliers

Moduler les taux de cotisation : le point fort de la Complémentaire Retraite des Hospitaliers

Le C.G.O.S. connaît bien les fonctionnaires, titulaires ou non, et leur situation financière. Il leur propose ainsi une solution parfaitement adaptée à leurs besoins, avec un taux de cotisation au choix et aucuns frais prélevés sur les versements.

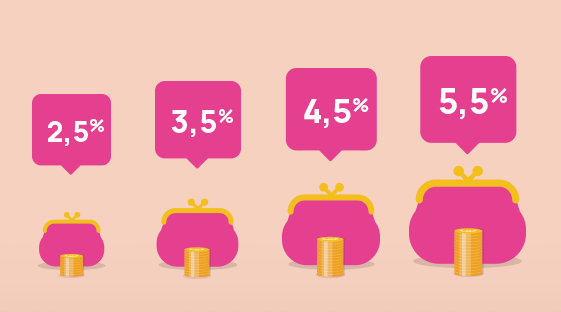

Quatre différents taux mensuels

En s’affiliant, les agents ont le choix entre quatre taux de cotisation : 2,5 %, 3,5%, 4,5 % ou 5,5 % de leur salaire mensuel brut. De quoi cotiser tous les mois selon ses moyens et ses revenus ! En commençant le plus tôt possible, dès le début de la vie active, les agents de la Fonction publique hospitalière peuvent également lisser leur effort d’épargne sur la durée de leur carrière.

À lire aussi : Plus de liberté pour utiliser votre plan épargne retraite avec la Complémentaire Retraite des Hospitaliers

Suspendre ses cotisations ou modifier les taux, c’est possible sans frais

Il s’agit d’une autre valeur ajoutée de la Complémentaire Retraite des Hospitaliers (CRH) : les agents peuvent modifier leur taux à la hausse comme à la baisse sur simple demande, sans frais. Il est ainsi possible de consacrer une part plus importante de ses revenus à sa complémentaire retraite au fil de l’évolution de sa carrière. Ou bien de diminuer cette part en cas d’imprévu, voire de suspendre les cotisations momentanément. Là encore, la démarche se fait sans frais ni pénalités. De bons points pour la gestion d’un budget !

Aucuns frais prélevés sur les cotisations

Les fonctionnaires, titulaires ou contractuels qui ont souscrit à la Complémentaire Retraite des Hospitaliers (CRH) doivent profiter de leur épargne retraite jusqu’au moindre centime. Pour cette raison, la CRH ne prélève aucuns frais sur les cotisations mensuelles, contrairement à d’autres produits d’épargne.

Rente, capital, cagnotte : une grande liberté pour la sortie de l’épargne

La souplesse et la liberté qui caractérisent la Complémentaire Retraite des Hospitaliers se retrouvent aussi au moment de bénéficier de l’épargne constituée. Plusieurs solutions s’offrent aux affiliés au moment de la liquidation de leurs droits, pour s’adapter à tous leurs projets :

- une sortie en capital en une seule ou plusieurs fois ;

- le versement d’une rente trimestrielle à vie ;

- une cagnotte disponible à tout moment ;

- ou un mélange de 2 ou 3 de ces possibilités : capital ou rente, capital puis rente, rente et cagnotte, etc.

Bon à savoir : Les agents peuvent aussi profiter de leur épargne sans attendre l’âge de départ à la retraite ni la liquidation de leurs droits ! Ils peuvent demander à débloquer leur PER pendant la vie active pour financer un achat immobilier, à condition qu’il s’agisse de leur résidence principale.

La Complémentaire Retraite des Hospitaliers, 1er Complément de retraite de la Fonction publique Hospitalière

La Complémentaire Retraite des Hospitaliers (CRH), fondée par le C.G.O.S a été créée il y a 60 ans, par les Hospitaliers pour les Hospitaliers.

- Une solution 100% dédiée aux hospitaliers

- Une solution sociale et solidaire

- Une solution qui protège votre avenir

- Une solution sans frais sur le versement de vos cotisations

La Complémentaire Retraite des Hospitaliers (CRH), ce sont aussi des avantages pour les conjoints des agents

La protection des proches des hospitaliers est une autre application des valeurs de solidarité de la Complémentaire Retraite des Hospitaliers. Les conjoints des affiliés peuvent bénéficier des mêmes avantages, même s’ils ne travaillent pas dans la Fonction publique hospitalière. Une bonne raison de s’affilier à deux pour préparer sereinement l’âge de la retraite ! Sans oublier la garantie décès, les annuités garanties ou l’option réversion en cas de décès de l’affilié.

Autres articles qui peuvent vous intéresser :

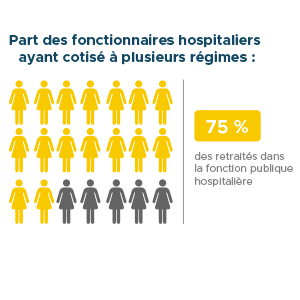

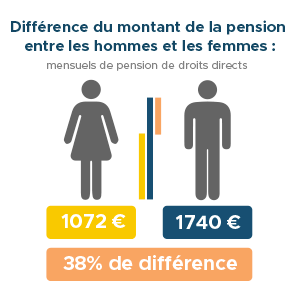

Les chiffres de la retraite dans la Fonction publique hospitalière

Sources : CNRACL – DREES

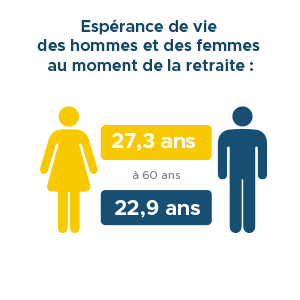

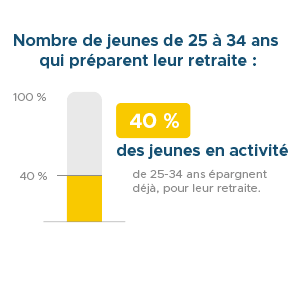

Et plus généralement…

Sources : DREES – Insee – Cercle des Epargnants